更重要的是,多年来,爱美客整体毛利率常年稳定在93%以上的高位,即使在业绩承压的2025年,其前三季度毛利率仍高达93.36%。净利率长期在60%左右。爱美客因此被称为行业内的“利润之王”。

充裕的现金流和极低的负债率,为爱美客提供了舒适的安全保护。凭借高毛利、高复购、强品牌,爱美客一度被市场誉为“医美茅”,在2021年市值突破1700亿元。

02

裂痕:医美市场悄然变天

当爱美客还沉浸在玻尿酸的红利时,却没有发现医美市场的风向已经悄然改变。多重因素交织之下,这家曾经风光无限的行业巨头开始遭遇前所未有的挑战。

竞争加剧是最直接的冲击。随着国家药监局审批提速,2024年以来多款竞品相继获批上市,直接冲击了爱美客的核心产品矩阵。华熙生物推出的“润致·格格”直接对标爱美客的“嗨体”,价格仅为后者的30%至50%,迅速分流市场。

“濡白天使”所在的童颜针赛道更是竞争激烈。2021年往后,多款少女针、童颜针先后获批进入市场。华东医药的伊妍仕上市首个完整销售年销售额约6亿元,江苏吴中的艾塑菲上市销售8个月卖出超3亿元。据国家药监局医疗器械数据库查询,截至2025年11月末,国内已有6款左右童颜针(含左旋乳酸-乙二醇共聚物微球类填充剂)、3款少女针(聚己内酯类填充剂)获批,该赛道随之陷入内卷。

在“濡白天使”2021年上市时,官方指导价为1.68万元/支;可是今年9月,医美服务平台新氧发布新规格产品,依据剂量不同,定价分别为2999元/支和4999元/支,创下史上最低童颜针价格。

如此激烈竞争之下,爱美客的先发优势被快速稀释。2025年前三季度,爱美客“嗨体”所在的溶液类板块与“濡白天使”所在的凝胶类产品板块收入分别下滑23.79%和23.99%。

另一方面,新一代材料的兴起也正在重塑市场格局。凭借更优的生物相容性和促进自体胶原再生的概念,重组胶原蛋白企业呈现高速增长态势,也在逐渐侵蚀着玻尿酸的医美市场份额。

如锦波生物2025年前三季度实现营业收入12.96亿元,同比上涨了31.10%;归属于上市公司股东的净利润为5.68亿元,同比增长9.29%;巨子生物今年上半年实现收入31.1亿元,同比增长22.5%;净利润11.8亿元,同比增长20.6%。

此外,消费环境的变化也给医美行业带来压力。行业分析师指出,医美行业也面临“消费理性化趋势”的影响。在消费乏力的大背景下,玻尿酸产品高昂的价格,也逐渐劝退了曾经的消费者。

不仅是爱美客,整个传统玻尿酸巨头阵营都陷入了增长困境。2025年前三季度,华熙生物营收31.63亿元,同比下滑18.36%;归母净利润2.52亿元,同比降幅达30.29%;昊海生科前三季度实现营业收入18.99亿元,同比下降8.47%;归母净利润3.05亿元,同比下降10.63%。

“爱美客们”不得不面对一个现实:躺在玻尿酸的舒适区里吃红利的日子,已经结束!

03

破局:寻找增长第二曲线

面对核心业务的乏力增长,爱美客开始寻求转型与突破,试图通过多种方式寻找新的增长点。

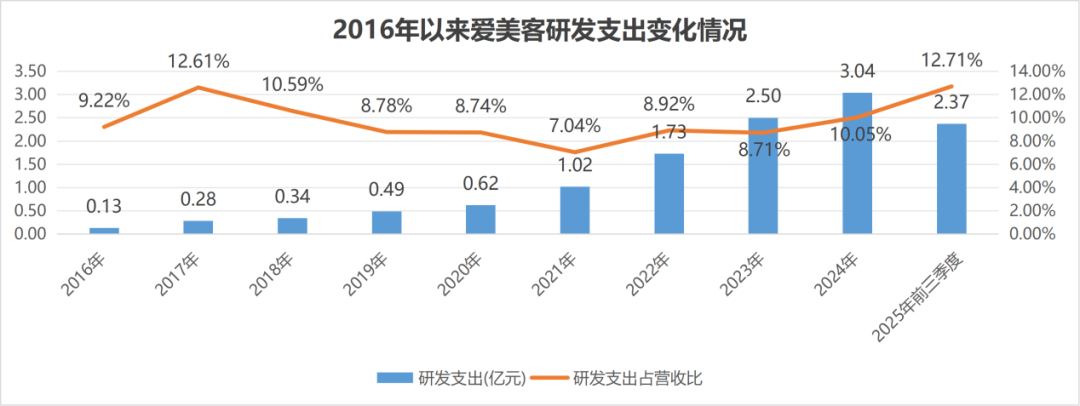

为此,爱美客持续增加研发投入,试图通过产品线扩张来缓解主业下滑压力。2025年前三季度,爱美客研发费用同比增长26.67%,占营业收入的比例达到12.05%。公司已拥有12项Ⅲ类医疗器械产品注册证,多个产品处于注册申报或临床试验阶段。

今年5月,爱美客新产品“嗗科拉”在国内上市销售,公司表示这款骨性填充产品已获得市场关注。同时,米诺地尔搽剂已于9月获批。此外,注射用A型肉毒毒素已提交注册申报,司美格鲁肽注射液等也在研发进程中。

同时,爱美客还开始推行“医美生美化”(即依托医美领域的技术积累,布局功能性护肤品及化妆品原料赛道)战略,进军化妆品原料和功能性护肤品市场。2025年10月21日,爱美客宣布成功完成首个化妆品新原料“甘草查尔酮A”的备案。这项源自中国特色植物甘草的成分,可作为皮肤保护剂和保湿剂用于化妆品。公司旗下已拥有“爱芙源”“嗨体护肤”等多个品牌,试图在美丽健康领域拓展业务边界。

可问题在于,不论是嗗科拉还是米诺地尔,抑或肉毒素和司美格鲁肽,以及化妆品市场,都是目前市场上的红海赛道,前头早有无数入局者。爱美客一头扎进去,能否杀出一条血路,存在明显不确定性。这与之前在玻尿酸领域躺赢的局面,有着天壤之别。

为快速获取新增长点,爱美客还采取了更为激进的并购策略。2025年3月,公司以约13.86亿元人民币收购韩国REGEN公司85%股权,加码“童颜针”赛道。

这次收购不仅使公司商誉从2025年初的2.78亿元飙升至15.94亿元,还引发了棘手的代理权纠纷。爱美客并购REGEN公司之前,REGEN核心产品“艾塑菲”(后改名为“臻爱塑菲”)的中国大陆独家分销权已归属江苏吴中旗下控股孙公司达透医疗。爱美客收购REGEN后获得了产品研发所有权,但与达透医疗的分销代理权存在权益冲突,这也是纠纷的核心所在。今年8月,达透医疗提起仲裁,涉及赔偿金额高达16亿元,该诉讼持续至今。

以上种种努力,虽然体现了爱美客寻找第二曲线的决心,但也暴露出公司在战略布局上的被动与仓促。

纵观其推出新品和收购公司等种种举措,基本是在2025年才开始进行。这不得不说是爱美客有些过于享受前十几年的舒适时光,而没有居安思危。当在笔直的大道上行驶得麻痹了,猛然遇到时代的转弯,紧急转向之时已经手忙脚乱。

在2021年之前,爱美客单年研发投入从没有超过亿元。2022年开始,玻尿酸以外的各种产品管线才见诸财报之中。待到2025年,新上市产品还未能发挥业绩支撑作用,老产品已经颓势尽显。前后产品青黄不接,造成业绩大幅度下滑。