买房不成反遭开发商追讨1200万。

1月22日午间,一篇《致新鸿基地产主席郭炳联先生的公开信》在社交平台迅速发酵,将上海浦东滨江凯旋门三期的一桩购房纠纷推向公众视野。

信中,购房者自称,因未能在合同约定的时间内从指定的银行获得足额的按揭支付剩余70%房款,被开发商新鸿基地产诉至法院,索赔1200余万元。若叠加打官司的数百万元资金成本,其总损失或将超2000万元。

事件曝光后不到4小时,新鸿基地产方面发布严正声明予以驳斥,严正声明公司从未向任何购房者指定贷款银行。“上述购房人未能在合同约定期限内获批贷款,经多家审批银行确认,系因其个人原因所致。”

双方各执一词的激烈交锋,让这场豪宅交易风波更添悬念。

滨江凯旋门三期最贵一套房源总价过亿

作为本次舆论风波中的发生地,滨江凯旋门自诞生之日起便自带“顶流豪宅”光环。

公开信息显示,滨江凯旋门位于上海浦东新区陆家嘴滨江板块,是新鸿基地产开发的高端江景豪宅项目。新鸿基地产于2005年6月拿下住宅项目滨江凯旋门,开启了长达近20年的开发周期。

从拿地到首次入市,新鸿基地产用了6年时间,2012年3月,滨江凯旋门首次开盘,以9.8万元/平方米的均价登陆市场,凭借稀缺的地段优势与新鸿基的品牌背书,迅速成为上海高端楼市的焦点。

此后,该项目的推盘节奏相对缓慢,第二次入市已是2020年4月,距拿地时间已过去15年,此时项目均价已攀升至13.8万元/平方米,较首次开盘涨幅超40%。

而引发此次纠纷的三期项目,直到2024年4月才正式开盘,距拿地时间长达19年,均价进一步飙升至17万元/平方米,套均总价突破4000余万元,其中最贵的一套房源总价更是超过1.1亿元,堪称“亿元级豪宅”的典型代表。

尽管入市门槛极高,但滨江凯旋门并不愁卖,其热度之高刷新了上海高端楼市的认购纪录。

根据公开资料显示,滨江凯旋门三期公开认筹仅持续五天时间,便收到了超过1000组认筹申请,创下近年来新房认购比率的新高;而项目的入围分数线更是高达113.04分,这一分数意味着购房者需缴纳253个月的社保才能获得购房资格,直接刷新了2024年上海新房市场的积分纪录。

在狂热的市场氛围下,滨江凯旋门三期的销售结果毫无悬念。212套房源在开盘当日便全部售罄,销售额超过70亿元,创下2024年上海首个套均超3300万豪宅的清盘纪录。

索偿1200万

对于高净值人群而言,购置亿元级豪宅本应是一场“稳妥的资产配置”,但却没想到会演变成“索偿1200万”的纠纷。

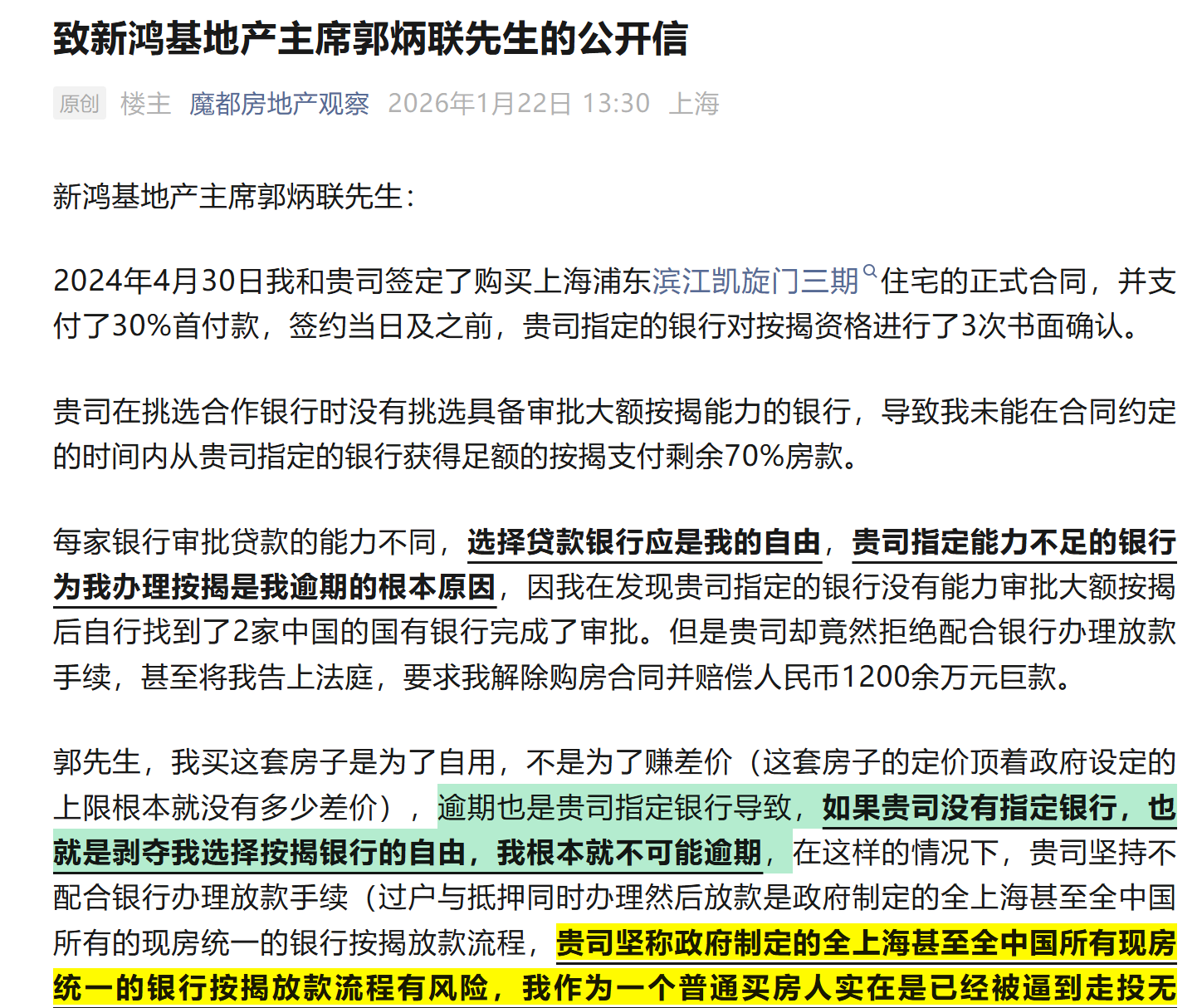

根据购房者在公开信中的表述,2024年4月30日,其和开发商签定了购买上海浦东滨江凯旋门三期住宅的正式合同,并支付了30%首付款。

购房者强调,在签约当日及签约之前,开发商明确指定了一家银行负责其按揭贷款事宜,且该指定银行先后三次对其按揭资格进行了书面确认,这让其完全有理由相信,后续的贷款审批能够顺利完成。

然而,事与愿违。

“开发商指定的银行并不具备大额按揭审批能力,是导致其未能在合同约定的时间内从银行获得足额的按揭支付剩余70%房款的根本原因。”购房者表示,在发现开发商指定的银行没有能力审批大额按揭后,其自行找到了2家中国的国有银行完成了审批。

可让人没想到的是,开发商“却竟然拒绝配合银行办理放款手续,甚至将我告上法庭,要求我解除购房合同并赔偿人民币1200余万元巨款。”该购房者说道。

购房者对此感到极度不满与困惑,在公开信中提出了两点核心质疑:其一,此次购房纯属自住用途,并非投机炒房,当前上海房价持续下跌,该房源的定价已贴近政府限价上限,根本不存在任何差价可赚;其二,“逾期也是贵司指定银行导致,如果贵司没有指定银行,也就是剥夺我选择按揭银行的自由,我根本就不可能逾期。”

该购房者发问,“开发商坚持要求我解除购房合同并赔偿人民币1200余万元巨款是否实在太过份了?”

开发商回应:逾期支付房款已超一年

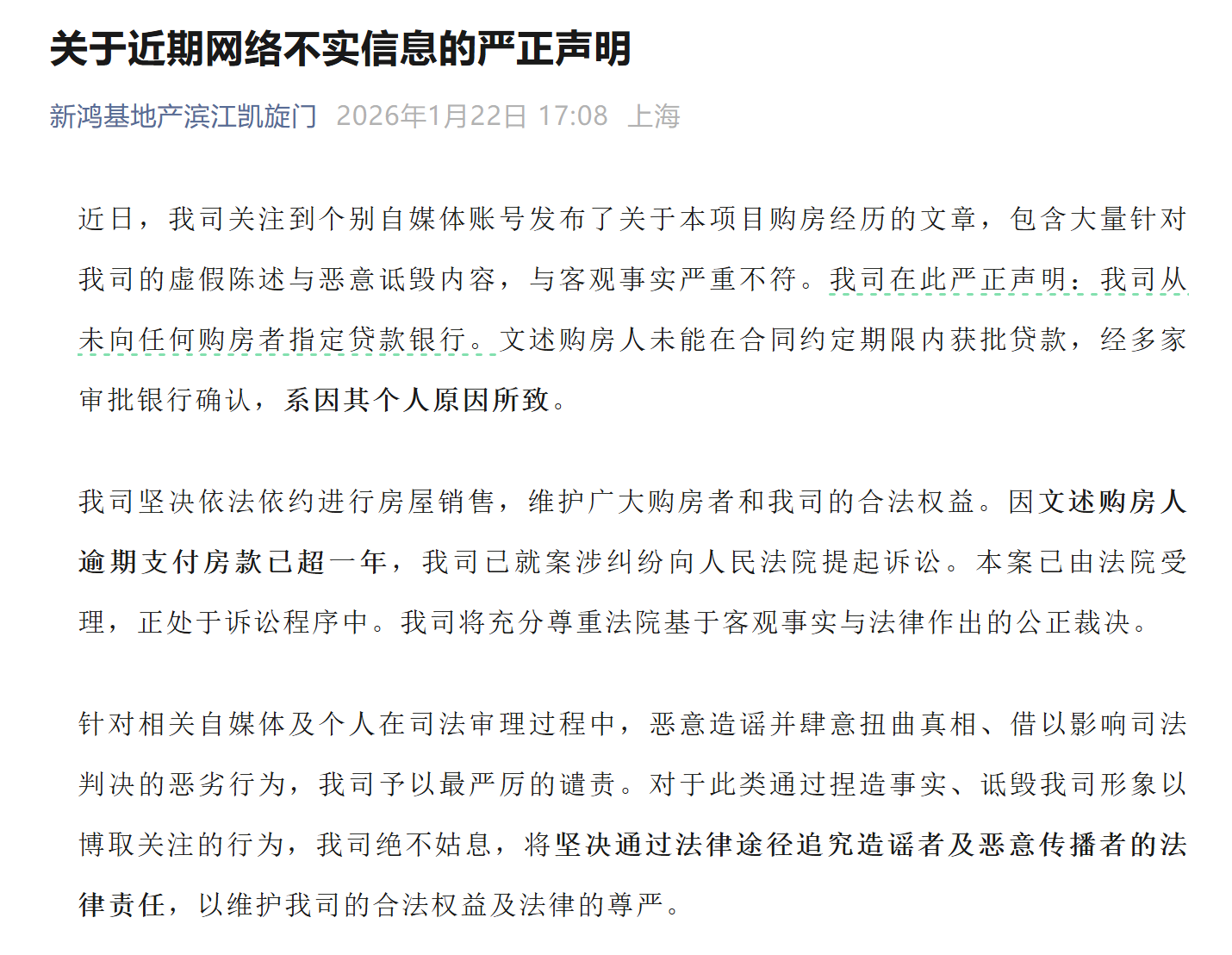

面对购房者的公开指责与质疑,新鸿基地产旗下滨江凯旋门项目公司反应迅速,在事件曝光后4小时内便通过官方微信公众号发布声明,对购房者的表述进行了全面驳斥。声明中明确指出,购房者公开信中包含大量虚假陈述与恶意诋毁内容,与客观事实严重不符。

针对“指定贷款银行”这一核心指控,滨江凯旋门项目公司严正声明:我司从未向任何购房者指定贷款银行。文述购房人未能在合同约定期限内获批贷款,经多家审批银行确认,系因其个人原因所致。

声明指出,因上述购房人逾期支付房款已超一年,我司已就案涉纠纷向人民法院提起诉讼。本案已由法院受理,正处于诉讼程序中。我司将充分尊重法院基于客观事实与法律作出的公正裁决。