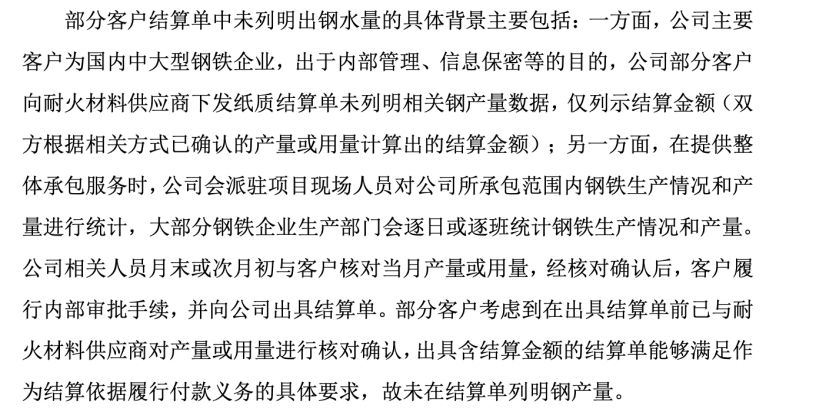

在贡献高收入的老客户方面,东海特岗(其关联公司包括福建大东海实业集团有限公司)自2022年起成为国亮新材第一大客户,2022年-2023年分别贡献了1.32亿元和1.95亿元的营收,然而,这两个年份中,其分别有1.25亿元和1.89亿元的结算单未列明出钢水量——意味着这个第一大客户有超95%的结算单里,都没有标明出钢水量。

在新客户方面,也在结算环节暴露出同样的问题。2022年和2023年,国亮新材向九江线材及其子公司广西翅冀的整体承包收入金额分别为3623.78万元和7838.16万元,凤凰网财经《IPO观察哨》注意到,这两年对应的结算单,全部未列明出钢水量。

尽管东海特岗、九江线材结算单存在数据缺失,但有的至少还有微信记录为证,国亮新材在回复函中承认,与唐山市丰南区经安钢铁集团有限公司、无锡新三洲特钢有限公司之间的出钢水量,仅通过现场确认,未留有书面确认文件。

在回复中,国亮新材把未列明出钢水量的原因推到了客户头上,称主要客户为国内中大型钢铁企业,出于内部管理、信息保密等的目的,所以未列明“出钢水量”;第二个原因大意是说客户认为之前已经针对产量/用量核对确认过了,结算单只是用来付款,不用列明。

来源/北交所问询函回复报告

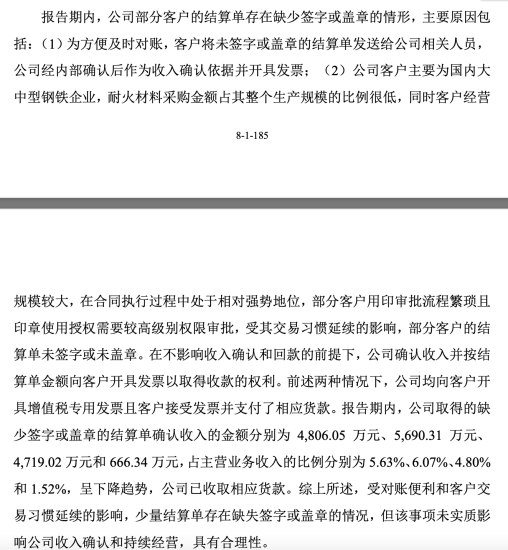

至于为什么有累计近1.6亿元的结算单上没有客户的签字或盖章,则又归咎于客户处于强势地位、内部用印流程繁琐等原因,认为只是“程序上的瑕疵”。

来源/北交所问询函回复报告

出钢水量、客户确认的盖章/签字,这些环节的留痕缺失,为公司的调节留下了空间,这也是监管反复问询的原因。

一个还值得注意的细节是,国亮新材在问询回复函中提到,公司已与福建大东海实业集团有限公司、无锡新三洲特钢有限公司、广西翅冀钢铁有限公司终止合作关系。这意味着结算单有明显瑕疵的客户里,涉及的三家公司/子公司已与国亮新材没有了合作。

很难想象,这些结算“瑕疵”会出现在一个现代化的公司里,这至少暴露出国亮新材未能展现出有效的内部控制力和风险管理能力。

02

超产94%与4次行政处罚背后,合规漏洞频现

董国亮带领下的国亮新材,在合规意识上的“淡薄”,也到了让人惊讶的地步。

据招股书,2025年1-9月,国亮新材的镁碳砖车间的实际产量为8.5万吨,而其环评批复核定产能为8万吨/年,仅过去三个季度,其超产比例就达6.31%。风险提示中写道,如果公司后续生产计划及防超产措施失效,实际产量存在超过环评批复核定产能30%的风险,以及因此受到相关主管部门行政处罚的风险。

不过国亮新材对“超产”似乎并不真的担忧。据其问询回复函,2022年超产10%,到了2023年,这条生产线的环评批复核定产能为3万吨,而实际产量为5.8万吨,超产94%。这一增产属于重大变动,应重新报批环境影响评价文件,国亮新材承认违反了《中华人民共和国环境影响评价法》《建设项目环境保护管理条例》中的相关规定。

问询回复函中称,根据唐山市开平区发展和改革局出具的证明, 确认公司已及时规范上述行为,未造成严重损害社会公共利益的情形,不会对公司上述行为予以行政处罚。

不仅如此,国亮新材在管理上也颇为粗放。

如在用工方面,国亮新材有部分为劳务外包,但其供应商中,2021年合作过的“唐山德先工业炉窑有限公司”并未取得劳务分包资质;2021年到2023年合作的“福建省三钢明光实业发展有限公司”取得的资质类别,也并不含施工劳务。

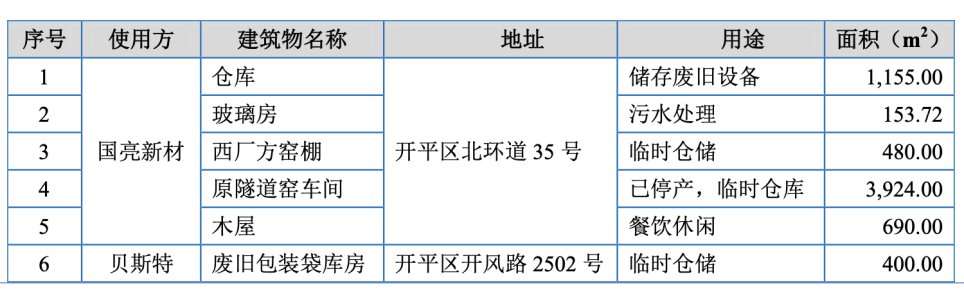

在产权上也存在“瑕疵”。据其招股书,国亮新材的仓库、玻璃房、原隧道窑车间以及其贝斯特厂区的废旧包装袋库房,累计有约达6800平米的建筑物,因未履行报建手续未能取得房屋权属证书。

而董国亮、赵素兰夫妻的解决办法也颇为直接,在招股书中均提到,出具书面承诺,会对由此遭受的损失承担全部补偿责任。

来源/招股书

“事后补救”似乎已经成为国亮新材的运作惯性。

值得注意的是,2021到2023年,国亮新材还受到4次行政处罚,问题都出在安全管理上。

如:2023年第一季度未组织参加隐患排查治理,唐山市丰南区应急管理局于2023年罚款2.25万元。2021年11月-2022年2月未组织并参加事故隐患排查,乐亭县应急管理局罚款2.2万元。

2021年,因公司在施工现场未制定较大以上风险管控方案,唐山市丰南区小集镇人民政府罚款3.25万元。因未对水处理车间污水处理反应池有限空间进行辨识,未设置明显安全警示标志,唐山市应急管理局对国亮新材的污水处理工段停产整顿。

在多个管理环节存在明显漏洞,国亮新材还未能建立起现代企业应有的规范化运营体系。

03

“一人得道,亲朋同飞”背后

国亮新材着力塑造现代化与科技感,这与现实情况也存在反差。

这体现在员工构成上,招股书中称公司“高度重视科技创新,拥有一支由博士领衔,具有丰富行业经验和科研能力的研发团队”,而其员工学历构成显示,在1299名员工中博士仅有2人,九成员工为专科及以下学历。

与此同时,更受外界关注的是,公司的发展也像一场“家族盛宴”。不仅董国亮的妻子、儿子等直系亲属参与,其姐姐的儿媳、女婿等旁系亲属乃至身边的亲友也位列其中,给人“一人得道,亲朋同飞”的印象。

董国亮直接持有国亮新材63.15%的股份,通过国亮合伙间接控制公司4.44%的表决权;赵素兰直接持有公司8.84%的股份,董国亮、赵素兰之子董金峰直接持有公司 3.79%的股份。

董金峰为董国亮、赵素兰的一致行动人,但未将其认定为共同实际控制人,这也被北交所质疑是否存在通过实际控制人认定,来规避关联交易、同业竞争、股份限售等监管要求。尽管国亮新材在回复函中解释称,“董金峰未在公司担任过任何职务,无法对公司经营管理产生重大影响,且其持有公司股份比例低于 5%,未将董金峰认定为共同实际控制人符合上述规定,理由充分、合理。”但这样的设置,的确也为家族提供了更大的财务灵活性。

一众亲戚里,董国亮姐姐儿子的配偶崔英,在国亮新材担任副总经理、财务负责人,持有国亮合伙(职工持股平台,占公司股份4.44%)股份9.21%;董国亮姐姐女儿的配偶柳宝生,在国亮新材担任董事、总经理,持有国亮合伙股份12.91%。

董国亮弟弟的儿子董帅也分到一杯羹。

在国亮新材的供应商中,有一家唐山腾峰科技有限公司(下称“腾峰科技”),董国亮兄弟的儿子董帅曾持股100%,在2022年、2023年国亮新材业绩暴涨这两年,对该公司的采购金额也大幅增加——从136万增长到2022年的1701万,再增长到2023年的2958万,为2022年第五大供应商,2023年的第三大供应商。

2024年5月30日,董帅转让股份并辞任,腾峰科技也未再出现在国亮新材五大供应商之列。

值得注意的是,这场“家族盛宴”背后似乎也藏着风险。尽管招股书中公司资产负债率看起来不算高,换算下来为49.8%,货币资金有2.2亿,但其应收账款多,截至2025年上半年,公司应收账款+票据累计6.16亿,占流动资产超5成。而其应付票据、应付账款累计达4.17亿,短期借款+一年到期的非流动负债累计达1.13亿。

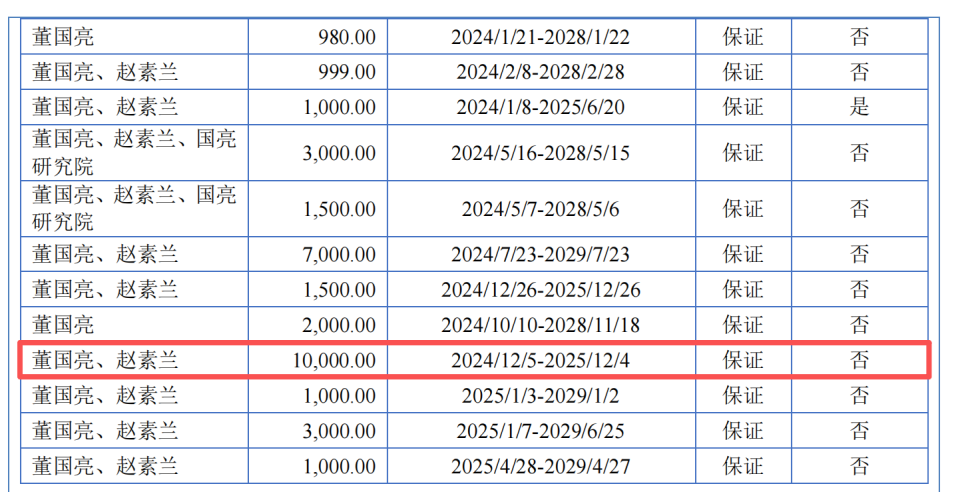

凤凰网财经《IPO观察哨》注意到,从2019年起,董国亮、赵素兰夫妇就数十次为公司提供无偿担保,其中还有12笔担保并未履行完毕,最小的一笔980万,最大的一笔1亿,累计金额达3.73亿元,几乎都为董氏夫妇的个人担保。那笔金额为1亿的担保,在2025年12月4日就将到期,还款迫在眉睫。