大家好,我是小李。

文章的开头我想问问大家。

你每年的车险保费是多少呢?

其中商业险你买了多少额度,是不是买的200万的?

有没有买“全险”?

你觉得你的保额足够了吗?

这些问题今天这篇文章你看完了都能得到答案。

据行业估算,超过60%的车主认为购买了200万三者险就能“万事大吉”。

但我要告诉你,这是一个巨大的认知误区。

车险没买对,你买1000万的额度都没用。

一旦发生事故,该你掏钱的时候,还是要掏钱。

这种事在我身边就发生过真实案例。

我有个亲戚之前开车撞了人,后来在保险公司赔完了以后。

自己还要额外掏1万多给人家结算医疗费用。

我以前其实也认为我买了足额的第三者(比如买200万的)就可以放心开车了。

但后来吸取了亲戚的教训以后我才知道。

原来我买了14年的车险中,买的200万第三者里面有一个很大的坑。

第三者险的免赔条款可能会让你承担巨额自费。

今天小李就来跟大家讲一下车险到底要怎么买才能不吃亏。

我会在文章中给大家提供一份“教科书级别”的车险购买方案,供大家参考。

希望能够帮助大家把每一分保费都花在刀刃上。

200万第三者的“隐形陷阱”

千万不要以为你买了200万的第三者后。

在遇到交通事故时,只要这200万的额度足够,你就能高枕无忧。

你知道吗,在一些比较严重的交通事故中。

如果受伤的人比较严重,在抢救的过程中就需要用到各种医保外的医疗器械、药品等等。

有朋友可能会说了:“能不能跟医院说明不要用医保外的东西”?

那我问你,如果是抢救必须的,你是伤者的家属,你会同意不用吗?

你是不会同意的!!!

湖南省医疗保障局对省十四届人大三次会议第0310号建议的答复中提到:

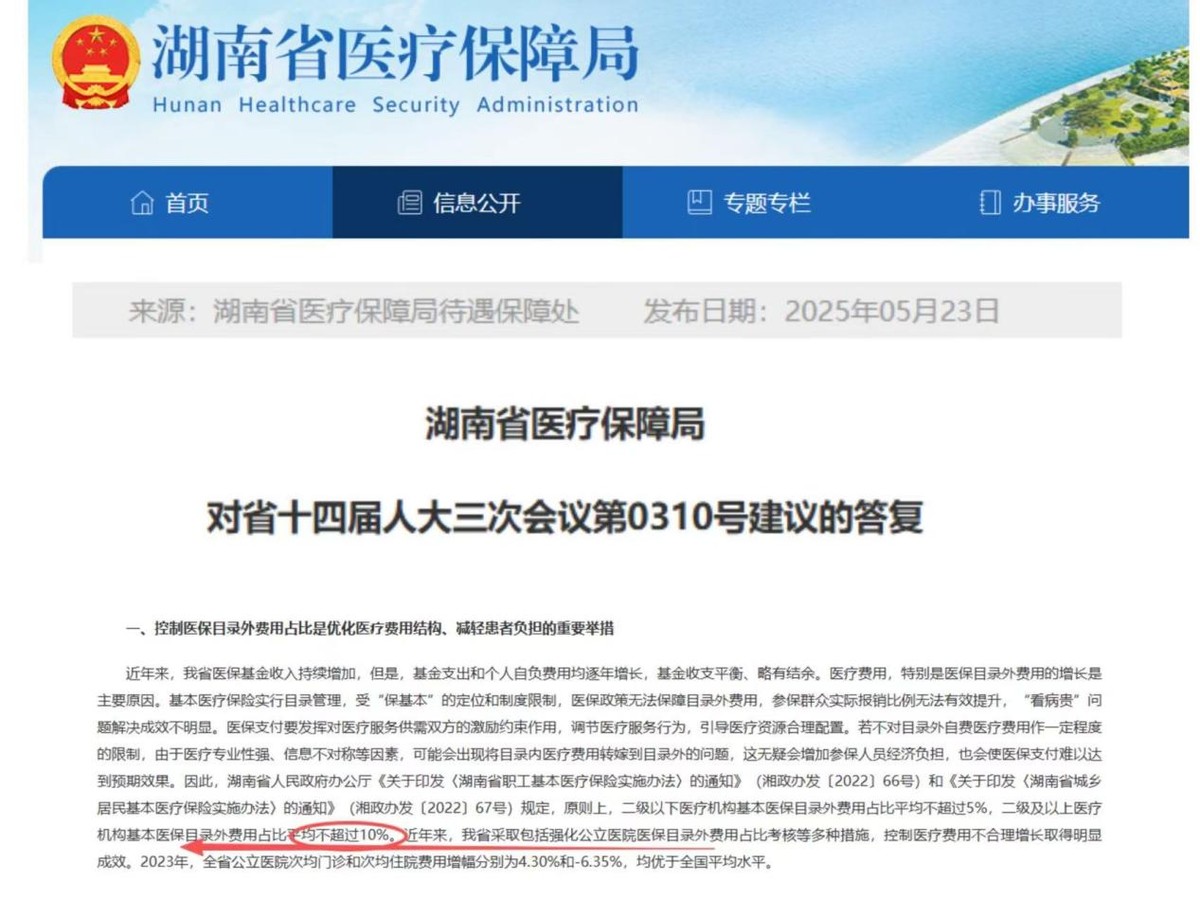

由于医疗专业性强、信息不对称等因素。

可能会出现将目录内医疗费用转嫁到目录外的问题,这无疑会增加参保人员经济负担。

所以印发了相关规定,原则上二级及以上医疗机构基本医保目录外费用占比平均不超过10%。

而你知道这10%依然意味着什么吗?

意味着在这样限制的情况下,保险公司给报销了10万的医疗费用后。

车主依然可能要自费1万!

而根据其他的相关数据显示:

没有相关限制的情况下,在重大人伤事故中,医保目录外的药品、器械费用占比可能高达30%-50%,甚至更高!

一张200万的保单,可能会产生10几万的医疗费用。

而车主可能就要自费3到5万!

这你受得了吗?

上面跟大家说的这些数据不是危言耸听。

只是要告诉大家,一定要重视第三者责任险的免赔条款。

规避医保以外医疗费用需要自费的问题也很简单。

咱们在给车子续保的时候,你就多买一个几十块钱的附加险——附加医保外医疗费用责任险。

就能填补这个可能高达数十万的“窟窿”。

是性价比最高的附加险,没有之一。

购买车险没有所谓的全险,买对险种最重要

其实我在10几年前买车的时候,买的车险都是“全险”。

那时候的“全险”跟现在不一样。

那时候没有那么多的免赔条款。

只要你把各种附加险都买上,基本上你就可以“万事大吉”了。

但“全险”的保费也是高得离谱。

我印象中,我那个车的发票价才6.98万,但我第一年的保费却交了5000。

到了第二年甚至第三年,都还要差不多4千一年。

其实,不同车况、不同驾驶环境的人,需要的险种是不一样的。

但原则就是基础盘+增强项。

现在我买车险的基础盘就是买三大主险,增强项就是三个附加险。

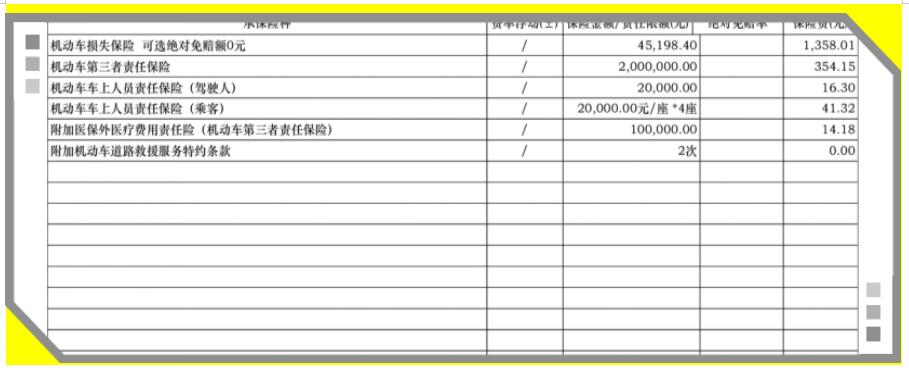

下图就是我经常买的险种类别给大家参考一下。

交强险是所有车主都要买的一种强制性险种,大家都懂。

但车损就比较有意思了。

车损险在2020年9月19日进行了改革。

改革后的车损险包含了多项实用险种。

其中我们以前买“全险”时必不可少的划痕险啊、自燃险啊、涉水险啊、不计免赔等等这些都包含了。

所以,对于一般人来说,都建议买车损险。

我今年嫌贵,没有买车损险,结果差点就吃了哑巴亏。

因为今年国庆假期期间,我们这边遇上了10年一遇的大台风。

我的车差点就被砸坏了。

第三者前面跟大家讲过了。

根据最新城镇户籍人均可支配收入及死亡赔偿金计算,建议一线城市车主直接上300万起步,二三线城市200万是底线。

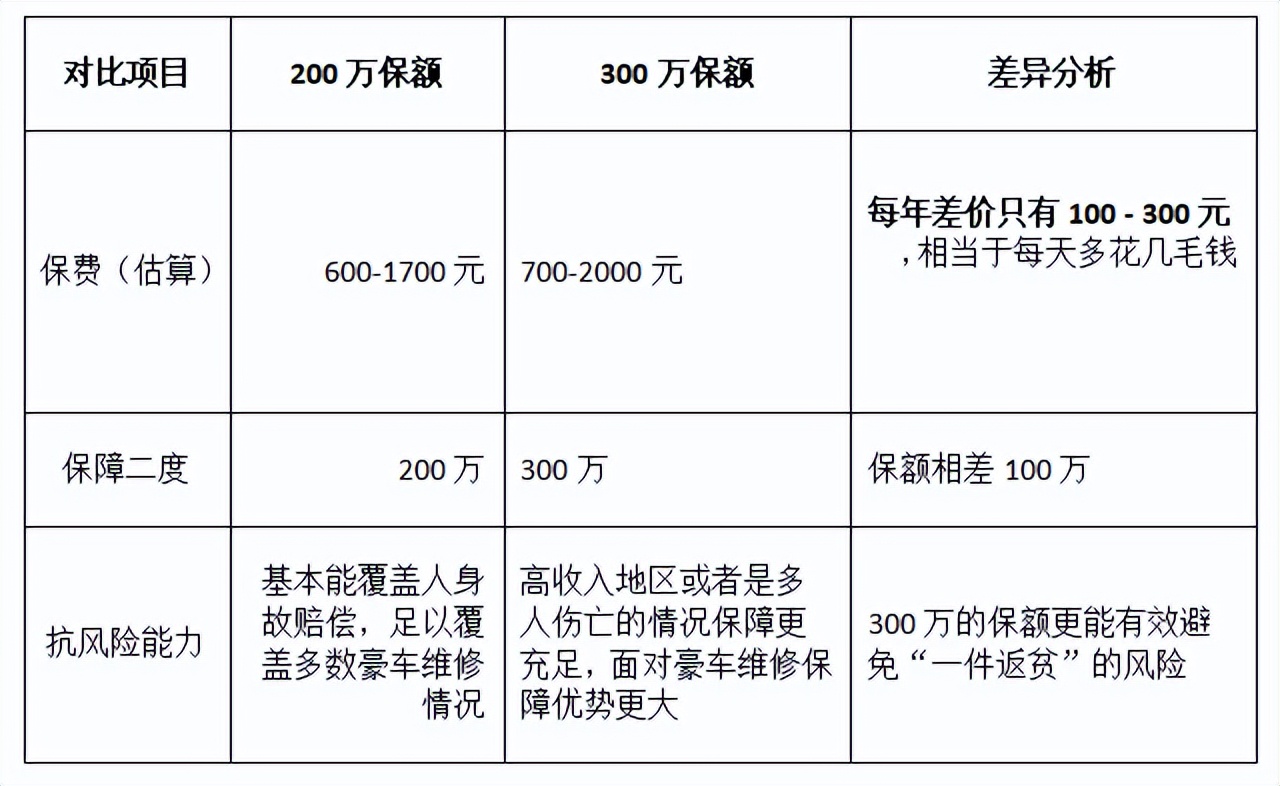

为了让大家更方便了解200万保额和300万保额的差异。

我弄了下面这个估算对比图,大家可以参考以下。

但不管你买的额度是多少,都要购买附加医保外医疗费用责任险。

买完这些以后,在附加一个驾乘险,基本上就差不多了。

车险续保没什么难的,一般在到期前90天就能续保。

但保险公司的电话车险业务员往往会在你的车险到期前一个月才给你打电话。

所以如果你急的话,你就要去到保险公司续保。

注意了!

车辆的免费救援次数、车辆安全检测、代驾服务等待这些其实是附加条款。

一般都是免费的。

强烈建议咱们在买保险的时候一定要看到你的保单上有才行。

保单上没有,那就换一家公司了。

据统计,超过70%的新手车主不知道有这些免费服务。

车辆出故障需要救援时,自费请修理厂救援。

白白浪费了保费价值。

最后

现在买车险不要再去盲目追求“全险”了。

交强险+车损险+第三者再像我上面说的一样,附加3个附加险就足够了。

根据我在保险公司上班的经验,以及一些现在还在保险公司工作的朋友建议。

如果你一上来就跟业务员说要买“全险”。

那你多半会被推荐买很多乱七八糟的附加险。

这些都是业务员为了让你多交保费,他多拿点提成而推荐的险种。

很多都是没有必要的,咱们一定要理性购买。

保险这个东西看不见摸不着,但它却是转移重大风险的工具。

用最合理的预算,买到最全面的保障才是最重要的。