上市仅一年半便启动赴港上市,绿联科技(301606.SZ)在业绩高增长的同时,正以全球化战略为核心加速追赶行业巨头。

然而在海外收入占比持续提升、NAS业务爆发式增长的亮眼表现背后,A 股募投项目进度滞后、实控人关联方大额套现等问题也引发市场关注。

绿联科技的业务范围涵盖充电创意产品、智能办公产品、智能影音产品、智能存储产品等四大类。2023年、2024年、2025年前三季度,公司营收分别为48.01亿元、61.66亿元、63.61亿元,同比分别增长19.3%、28.4%、47.8%;净利润分别为3.94亿元、4.61亿元、4.67亿元,同比分别增长19.3%、17.0%、45.8%。

绿联科技的产品生态中,以充电器与移动电源为代表的充电创意产品构成了业务基石。2025年前三季度,该类产品实现营业收入29.54亿元,占总营收比重达46.4%,同比增长44.7%。根据弗若斯特沙利文的报告,按2025年零售额计,绿联科技在全球充电产品市场中排名第二。

与此同时,智能存储业务正逐步成长为绿联科技新的增长动力。自2018年进入NAS私有云领域以来,相关产品收入保持快速增长。招股书数据显示,2025年前三季度,NAS产品贡献收入5.45亿元,同比增幅达315.0%。

绿联科技于2024年7月登陆A股,合计募资7.72亿元,根据最新披露的2025年半年度募集资金使用情况报告,截至2025年6月末,该公司累计投入募投资金约1.96亿元,其中,研发及产业化、智能仓储物流等核心实体项目进度显著落后于规划。

具体而言:

刚登陆A股仅约1年半时间,为何又奔赴港股?

绿联科技账上现金流可谓充沛,且拿闲置资金买理财。截至2025年9月末,公司资产负债率仅为30.53%,账上货币资金达11.34亿元,同时用于买理财的资金高达6亿元,公司并无任何短期借款和长期借款,仅1年内到期的非流动负债达0.39亿元。

另一方面,作为实控人的关联方股东近期套现近4亿元。

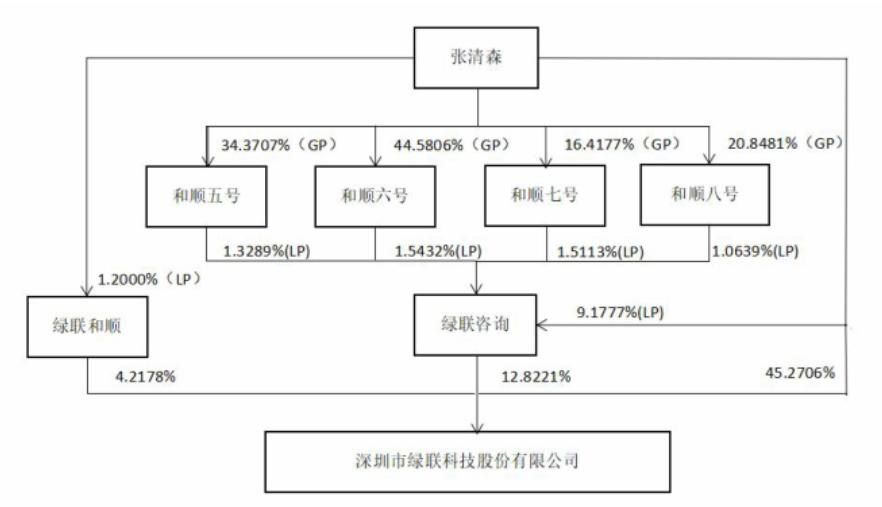

公司实际控制人系张清森,其直接持有上市公司的股份达45.27%,并通过员工持股平台等间接控制部分股权,即通过深圳市绿联管理咨询咨询合伙企业(有限合伙)(下称“绿联咨询”)和深圳市和顺四号管理咨询合伙企业(有限合伙)(下称绿联和顺)间接持有上市公司少量股份。张清森妹妹的配偶李庆珍系深圳市和顺四号管理咨询合伙企业(有限合伙)(下称和顺四号)的有限合伙。

绿联科技冲刺港股IPO之际,股东方减持套现近4亿元。

绿联科技实控人架构,图源:2024年年报

此番奔赴港股,与抢占海外市场息息相关。公司公告称,为深化公司的全球化战略布局,提升公司国际化品牌形象,并进一步提升公司核心竞争力。

绿联科技与行业龙头安克创新(300866.SZ)仍存在明显差距,海外市场已成为其缩小差距的关键战场。

从收入规模看,安克创新的营收体量远超绿联科技。2024年,安克创新实现营业收入247.10亿元,约为绿联科技同期61.70亿元的四倍。2025年上半年,安克创新营收达128.67亿元,绿联科技则为38.57亿元。