芝能汽车出品

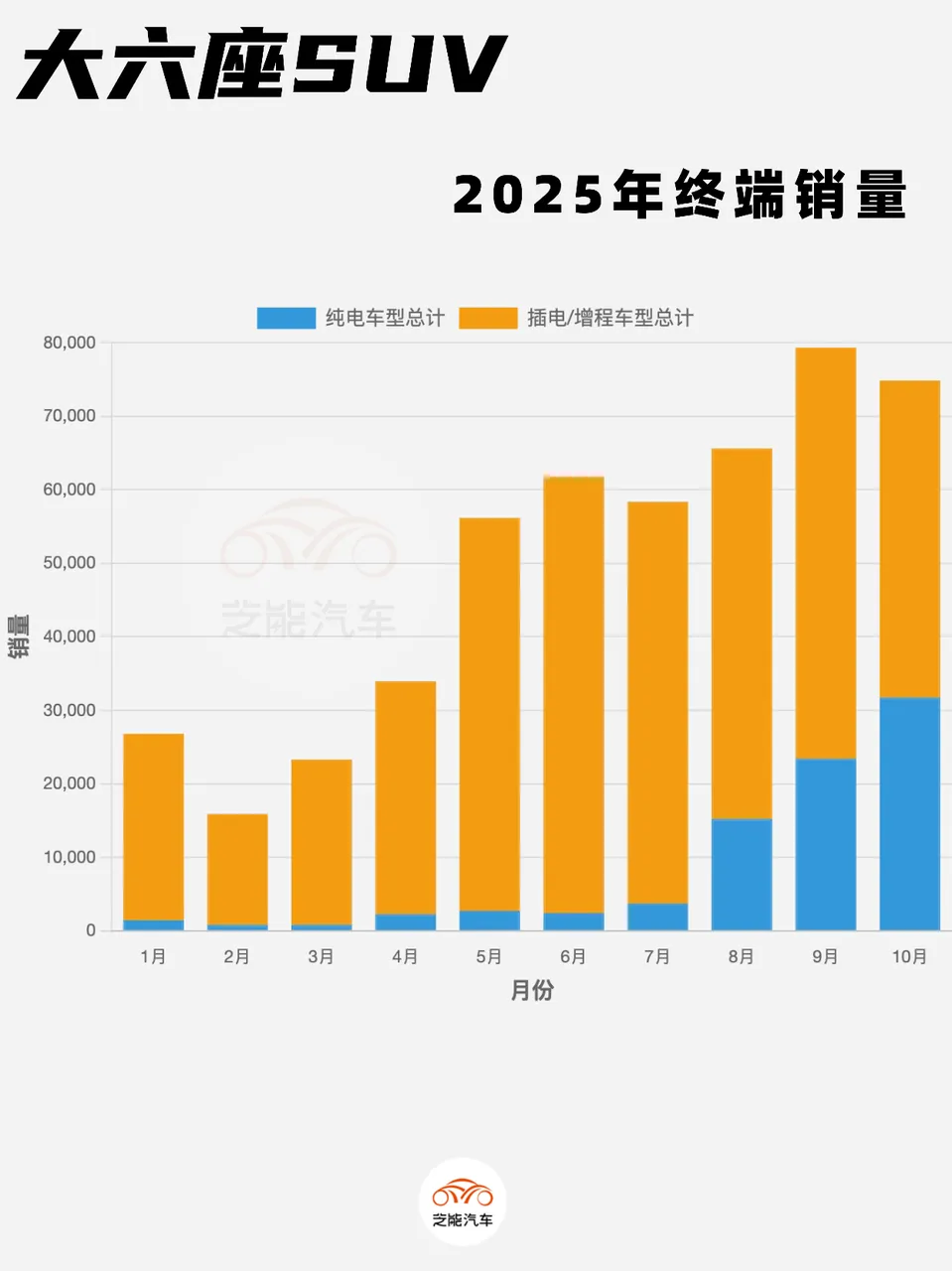

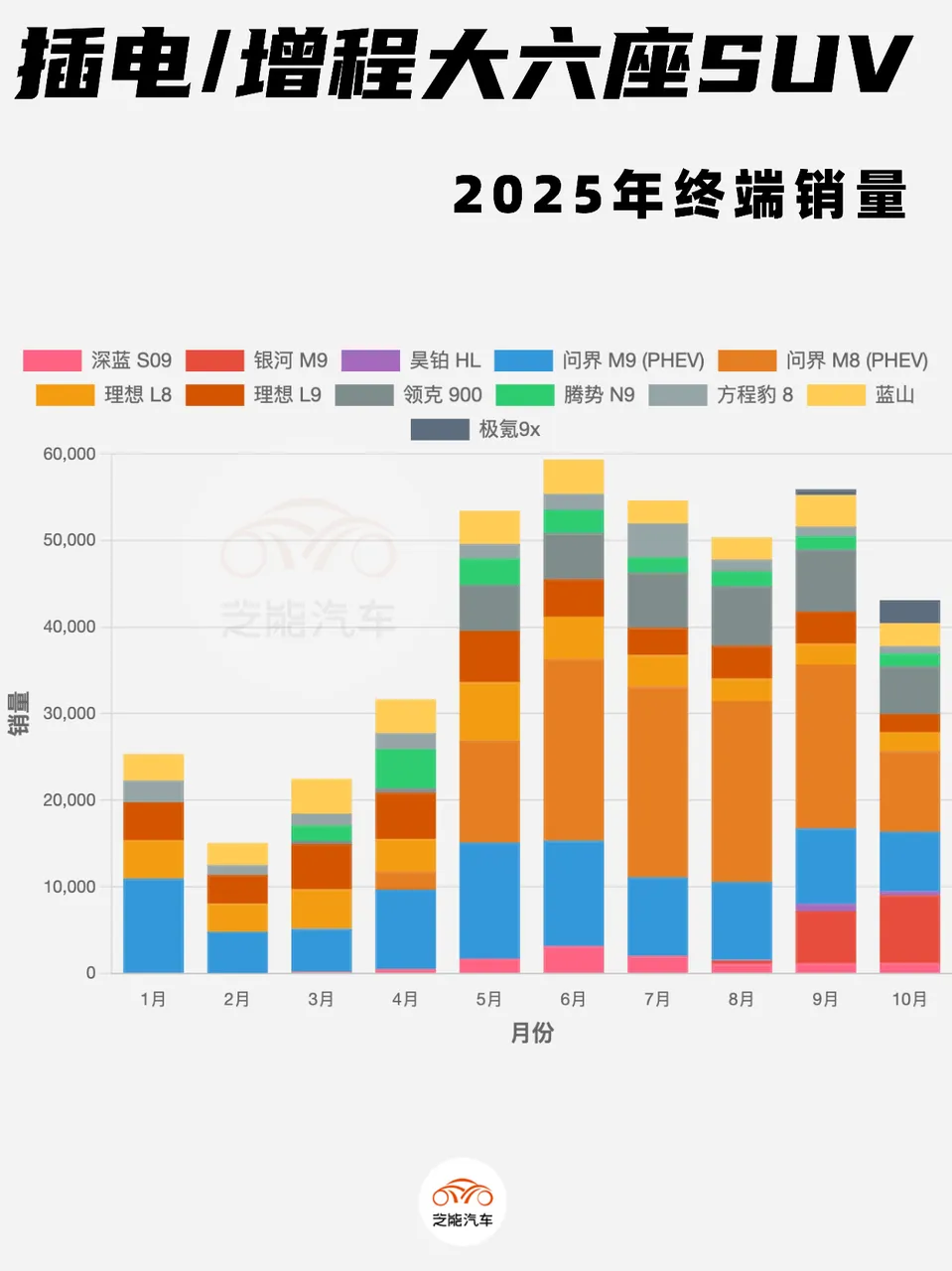

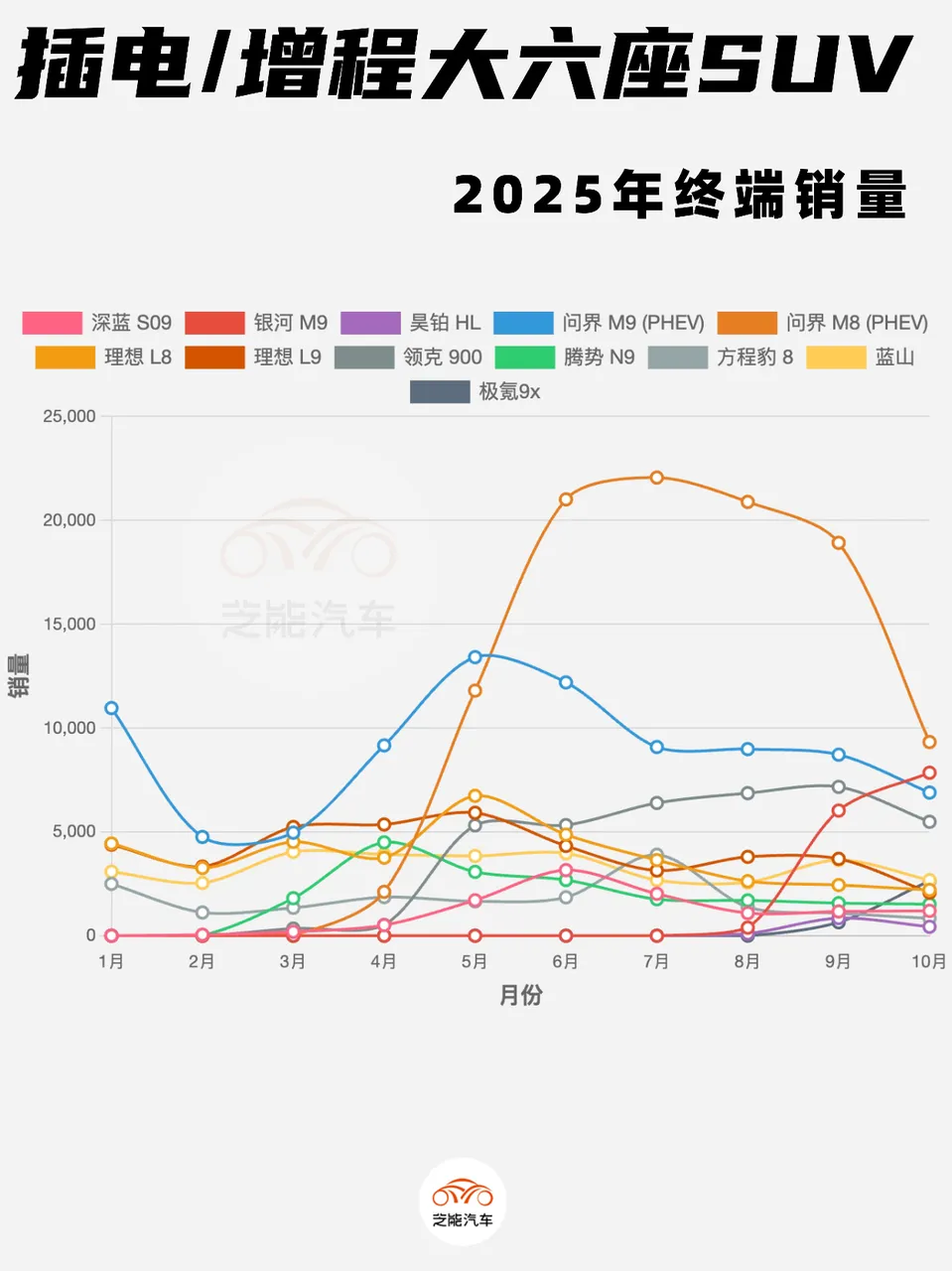

大六座SUV是2025年竞争的核心,我们之前跟踪的重点产品,10月数据来看(7.48 万台),整体比 9 月略有回落。

市场变化非常明显:新品强势接棒、纯电全面起势、增程/插电赛道竞争日趋激烈。

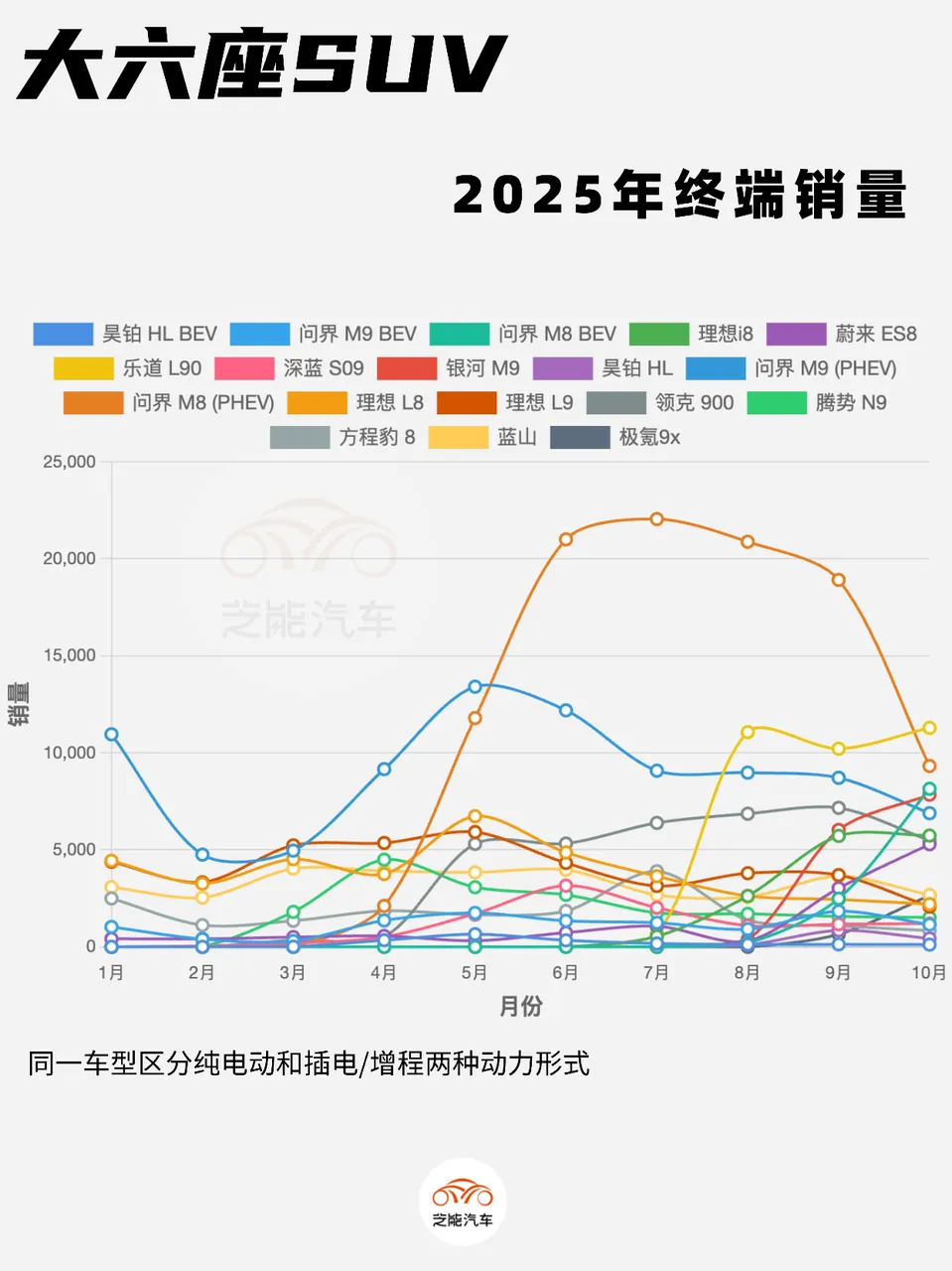

两台新品表现是比较好的 ,银河 M9、乐道 L90,10 月两大黑马依然强势:

银河 M9:7844 台,连续两月稳定爬坡,对“15-20 万大型 SUV”有需求的。

乐道 L90:11288 台,继续稳在万辆级别第二月,已经成为蔚来体系新的销量支柱,当然大哥ES8现在交货还需要点时间

问界:继续保持第一阵营主导地位

M9:8039 台,环比回落,但依旧稳在高位,形成“上限高”。

M8:17467 台,仍是这个市场的绝对主力 。

问界华为智驾 + 大空间家庭车,是目前销冠公式,M7这个我们可以放在6/7这样的产品里面去比。

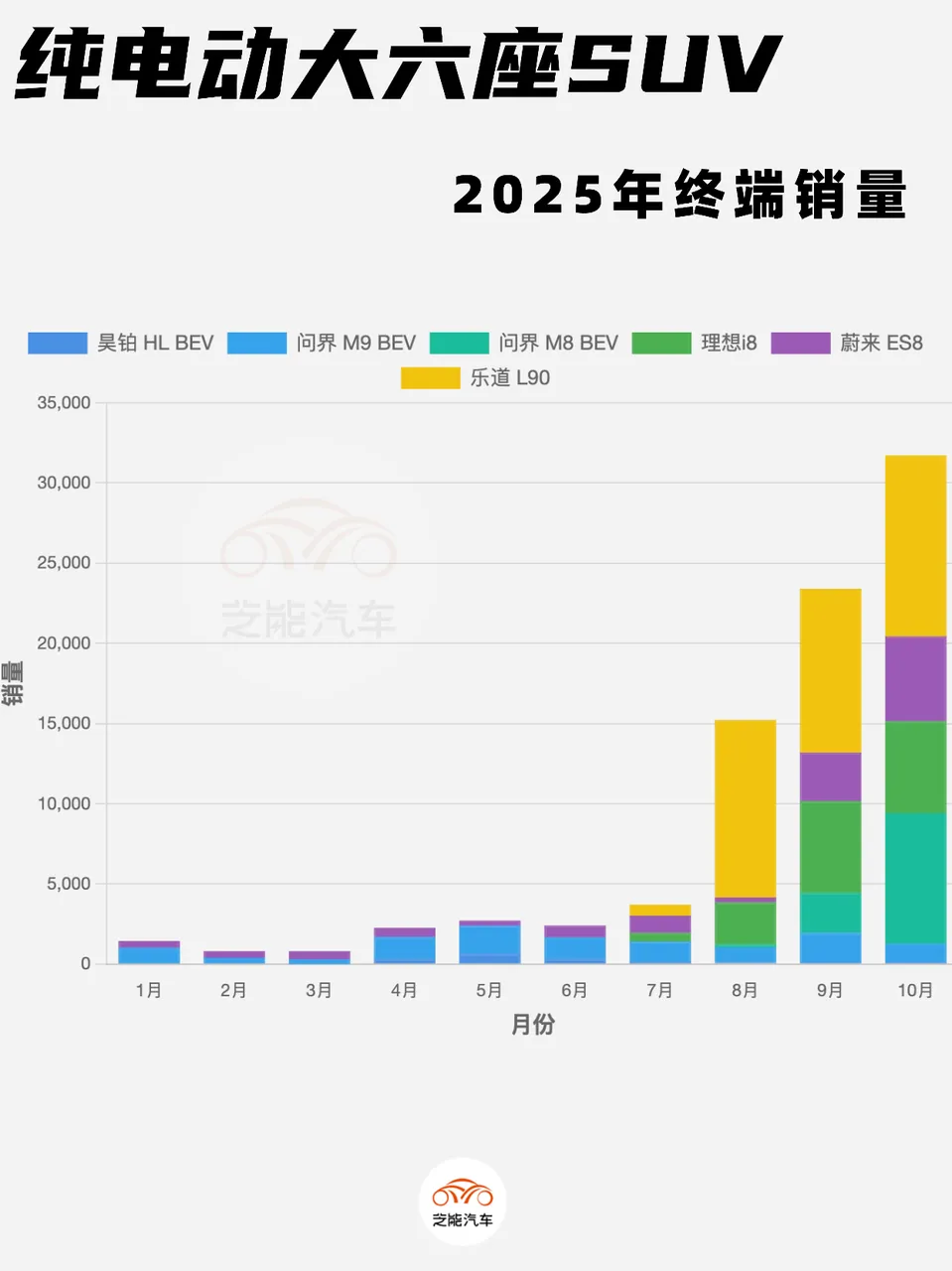

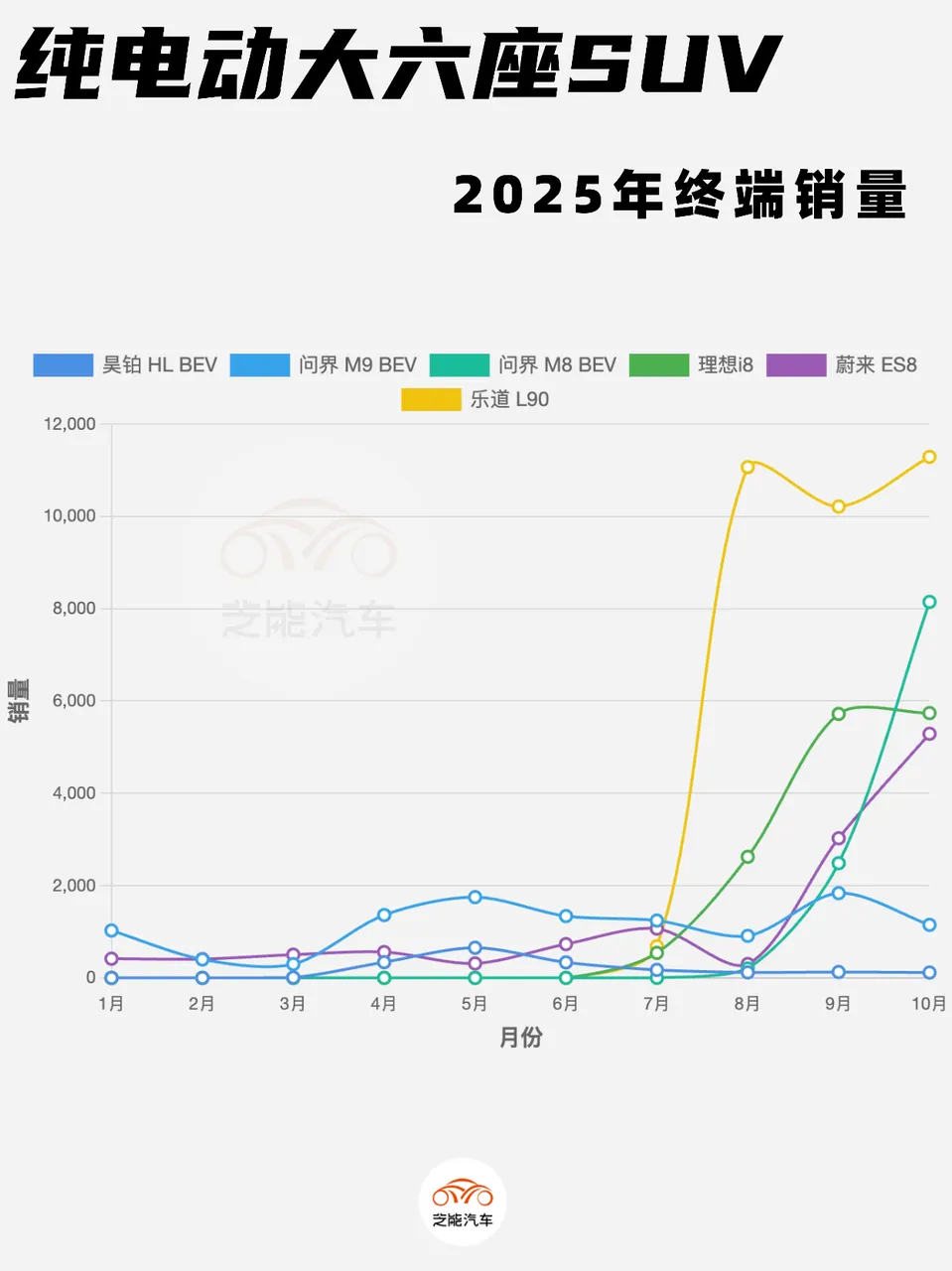

纯电赛道:终于出现强势爆点

10 月纯电高端产品迎来第一次真正意义的“多点爆发”:

乐道 L90:11288 台;

问界 M8 BEV:8146 台;

理想 i8:5737 台,成为理想新的销量主力;

蔚来 ES8:5289 台。

纯电在该价位带以往长期弱势,但 10 月纯电比增程增长更快,背后的逻辑很清晰:

城区用户占比越来越高,补能无压力,充电设施的提高还是给了这个细分市场不一样的逻辑;

三电技术跨代式升级(800V、大电压平台、大电池);

产品从“高端纯电”变成“家庭旗舰纯电”。

高端大三排纯电终于从“情怀产品”变成“大盘产品”,这是2025年不一样的事情。

增程/电池:竞争格局越来越激烈

增程/插电市场整体在回落(10 月 4.31 万台),但头部占比更高:

问界、理想、银河三家合计占比超过 70%,方程豹 8、腾势 N9都出现波动。

增程赛道一直是头部化的,但是竞争压力越来越大。

L8 / L9 跌至 2203 / 2072 台。

M8的增程版从高位销量有所回落。

小结

纯电和增程的在三排大六座的边界开始模糊,只能说过去纯电大三排不好卖,今年开始给了新的产品。

问界 M8 BEV、理想 i8、乐道 L90 、ES8的销量的崛起,用户不再用“能不能长途”来判断动力形式,而是看:空间、安全、舒适、辅助驾驶,动力形式现在不用太纠结,还是需要看产品力本身。