这是新能源正前方的第1222篇原创文章

这两年新能源正前方跟踪动力电池行业的时候下过一个结论:行业里除了宁德时代具备阿尔法收益之外,其他公司都只有贝塔收益机会了。这个结论已经基本得到验证。

01

唯一具备阿尔法收益的行业龙头

近期追踪动力电池正极材料行业后新能源正前方想再下一个结论:在磷酸铁锂正极材料行业,基本上可以说除了湖南裕能具备一定的阿尔法收益之外,其他企业都只有贝塔收益了,而且磷酸铁锂正极材料行业的情况相比动力电池行业更极端!

此前判断动力电池行业仅有宁德时代具备阿尔法收益机会的时候,其实还说过”如果一定要说是否有例外,亿纬锂能和欣旺达还有望享受一点点阿尔法收益机会,尤其是亿纬锂能”,但具体到磷酸铁锂正极材料行业,可以说除了湖南裕能,其他公司不存在阿尔法收益机会,最多就只有贝塔收益机会。

为什么这么说呢?原因也不复杂,产业链所处的位置不同,话语权不同,与下游客户的关系也不同。

动力电池虽然在新能源汽车产业链中也属于中游位置,但因为技术含量足够高,加上价值占比高,具备相当的话语权。下游为了保证自己的供应链安全,要不就自研,要不就是通过投资持股或者达成战略合作的方式扶持二供、三供,以确保动力电池的供应,这其实就给了很多二、三线动力电池厂商机会。加上新能源汽车行业格局未定,依然存在很多变数,动力电池厂商,尤其是二三线厂商能否突破,跟合作的主机厂商的销量有非常大的关系,存在定点的车型爆卖后动力电池厂商跟着异军突起的机会。

磷酸铁锂正极材料在锂电池行业里又属于中游,就像动力电池行业之于新能源汽车行业那样,不过行业地位显然不及动力电池,虽然价值占比也并不低,普遍在30%到40%左右,但是在差异化方面相比动力电池行业差太多了,不具备任何品牌价值,跟其他的中端制造业环节基本一样,行业竞争核心就是技术、规模、成本。因为对下游缺乏话语权,只能通过规模、管理要利润,谁能在规模、管理等方面具备领先优势,谁就望在下游拿到更多的市场份额。

目前行业转一圈下来,能在规模、管理等方面具备优势的也就湖南裕能,对比一下就很清楚了。

02

断层式领先

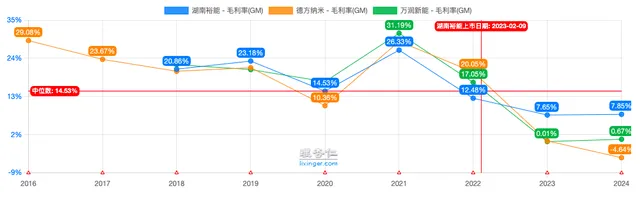

先看毛利率,很显然这就是一个苦逼的行业,尤其这两年产能过剩后更加严峻。就像巴菲特说的“退潮时才能看出谁在裸泳”,2021年行业大爆发产能紧缺的时候,几个竞对的毛利率甚至超过湖南裕能,但这两年就看出差距了,去年德方纳米的毛利率甚至直接干到负的了。

规模上,2025上半年湖南裕能磷酸铁锂正极材料业务营收140.77亿元,同比增长32.8% 。出货量达48.08万吨,同比增长55.4%,出货量自2020年以来已连续多年位居行业第一。

截至2025年上半年,磷酸铁锂年化产能超过85万吨,产能利用率达116.8%,在建产能15.5万吨,估算2025年末产能将超过100万吨。而且公司正稳步推进西班牙年产5万吨锂电池正极材料项目环评审批工作,同时积极开展马来西亚年产9万吨锂电池正极材料项目的前期准备工作。

作为对比,万润新能上半年磷酸铁锂业务营收42.80亿元,同比增长49.6% 。磷酸铁锂销量为14.83万吨,同比增长90.1%。德方纳米上半年磷酸铁锂业务营收36.64亿元,同比下降13.8%,产品销量为12.24万吨,同比增长15.78% 。

管理上,湖南裕能同样是吊打竞对的存在,四项费用要比对手们低得多。

这也是在这两年行业艰难、竞对各种巨亏的情况下,湖南裕能还能盈利的重要原因。

关键在渠道方面,湖南裕能同样是碾压式的存在,公司与宁德时代和比亚迪深度绑定,量大客户贡献了超过8成的营收,关键是这两大客户都是公司的前十大股东,其中宁德时代占了近8%的股份,比亚迪占了近3%的股份。

宁德时代和比亚迪垄断了全球超过一半的动力电池市场份额,而且在可预期的较长一段时间里,它们将依然是动力电池行业最重要的玩家,湖南裕能与他们的这种深度合作关系,决定了无需太过担忧需求的问题,核心还是行业的需求周期问题,关键也无需担忧它们向上游拓展进入自己所在领域成为竞争对手。

因为绝大多数制造业企业并不具备定价权,基本上只能受上游和下游的双重挤压。下游客户是衣食父母,企业除了努力拓展更多客户并没有更好的办法;上游提供原材料,企业普遍会通过向上游拓展的方式解决自身的供应链安全问题,避免供应链出问题的同时,也能避免一旦上游价格风吹草动,公司的利润就被吃干抹净。

湖南裕能显然对自己的角色也很清楚,所以也在积极向上游延伸,通过合资公司升级磷酸铁工艺,强化高压实磷酸铁锂的一体化生产能力,并在持续推进自有磷矿的开采,打造“磷矿-磷酸-磷酸铁-磷酸铁锂”产业链,从根本上构建成本竞争优势。可以预期一旦磷矿达产,将会对公司的利润产生积极影响。

在技术上,公司也始终关注并布局前沿技术,保持自身在技术领域的竞争优势。

03

未来看点

当下磷酸铁锂技术的主要趋势是为了满足超快充电池需求而兴起的高压实密度方向,湖南裕能不仅是这一技术路线的引领者,甚至牵头制定了《高压实密度磷酸铁锂材料》的行业团体标准。其第四代产品压实密度高达2.65g/cm³,这类高端产品相比传统材料有每吨2000-3000元的溢价,能有效改善盈利能力。

此外,对于目前行业公认的下一代方向——磷酸锰铁锂(LMFP),湖南裕能也已进行了早期布局,公司规划了年产32万吨的磷酸锰铁锂项目,其中首期16万吨产线已经建成投产。

不过,由于下游需求还没有完全释放,目前该产线暂时用于生产高压实磷酸铁锂,但已具备随时切换生产的灵活性,为未来的技术变革做好了准备。

基本上,湖南裕能在磷酸铁锂正极材料行业已经处于比较好的优势地位,只要自身战略上不出现太大的失误,行业也不存在突然切换技术路线之类的问题,公司将是行业里唯一具备一定阿尔法收益的公司,也就是说,如果大家看好磷酸铁锂正极材料行业,只需要看湖南裕能一家公司就够了,其他的就可以不用看了。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。